מדד שארפ: ככל שהמדד גבוהה יותר כך ביצועי ההשקעות ביחס לסיכון שנלקח טובים יותר. ערך גבוה של מדד שארפ משמעו שהקרן הצליחה להגדיל את התשואה שלה ללא הגדלה מקבילה של הסיכון.

מדד אלפא: מדד לתשואה עודפת – מודד את התשואה העודפת של הקרן, מעבר לתשואה חסרת סיכון ולפרמיית הסיכון. ככל שיותר גבוה התשואה גבוה יותר ללא לקיחת סיכון גבוה יותר!

תקרת הפקדה לקרן פנסיה

תקרת ההפקדה לקרן פנסיה חדשה היא 20.5% מפעמיים השכר הממוצע למשק שנכון ל 2019 עומד על 10,273 ₪ כך שתקרת ההפקדה החודשית היא: 4,213 ₪. ברגע שחוצים את הסכום הזה יתרת ההפקדות הולכות לקרן פנסיה משלימה בצורה אוטומטית. הדבר נובע מכך שהאוצר נותן הבטחת תשואה של 4.83% על 30% מההפקדות ולכן מגביל את סכום ההפקדות.

את יתרת הסכום ניתן להפקיד בקופת גמל (לא מומלץ כי אין מרכיבי ביטוח), ביטוח מנהלים או קרן פנסיה משלימה.

ביטוח מנהלים

בהסכם החדש המעסיק חייב לבטח אותך באובדן כושר עבודה של 75% משכרך ולשאת בכל עלותו, וזאת בתנאי שהעלות הכוללת עם הפרשות לתגמולים של המעביד לא יעלו על 7.5%. וכן שהפרשות המעביד לתגמולים לא יפחתו מ 5%.

בכפוף לעלות אובדן כושר העבודה המעסיק צריך להפריש לפחות 6.5% לתמלוגים והעובד 6% לתגמולים.

לגבי פיצויים המינימום הוא 6% אולם אם יש לך כבר פוליסה שבה הפיצויים הם 8.33% אזי המעביד חייב להמשיך לשלם לפי פוליסה זו את הפיצויים.

מאפייני ביטוח מנהלים

מוצר מודולרי שאפשר להכניס לתוכו מספר מוצרים

חסכון פנסיוני

ביטוח אובדן כושר עבודה מקצוע/לא מקצועי

ביטוח חיים

משווק ע"י חברות ביטוח

דמי ניהול גבוהים יותר מקרן פנסיה כ 0.9% לעומת 0.1% לקרנות פנסיה ברירת מחדל

מקדם הקצבה לביטוחים שהתחילו מ 2013 לא מובטחים ולכן חשופים לשינויים בתוחלת החיים והתקבולים צפויים להישחק עד הגעה לגיל הפנסיה.

חשוב מאוד!!

במידה ואתם עם מקדם פנסיה קבוע ואתם רוצים לשמור על ההמשכיות של ביטוח המנהלים שלכם, תעשו הסדר ריסק זמני, בו תשלמו רק את מרכיבי הביטוח (אובדן כושר עבודה וביטוח חיים) ואז כאשר תתחילו במקום עבודה חדש תוכלו להמשיך את הפוליסה שלכם עם כל הזכויות של הפוליסה כפי שהייתה במקום העבודה הקודם!!

הרווחים בגין סעיפי הביטוח הולכים לעמיתים: הביטוח בגין נכות (אובדן כושר עבודה) וביטוח שארים (ביטוח חיים) מגיע מכספי הפנסיה הצבורים ולכן הרווח בגין ביטוחים אלו מגיע כולו לעמיתים בקרן בעוד שבביטוח מנהלים הרווח הולך כולו לידי חברת הביטוח.

דמי הניהול נמוכים יחסית לביטוח מנהלים: בעוד דמי ניהול מהצבירה (לקרנות ברירת המחדל) הם סביב ה 0.1% דמי הניהול בביטוח מנהלים הם סביב 0.9% שזה הבדל משמעותי. על הכנסה של 15,000 ₪ לחודש ברוטו ל 35 שנה תוספת של 0.8% בדמי הניהול משמעותה הפסד של כ 350,000 ₪!!

30% מובטחת באגרות חוב ייעודיות של המדינה, שזה יתרון משמעותי.

יתרונות ביטוח מנהלים

מאפשר בקלות לקבל ביטוח אובדן כושר עבודה מקצועי: ביטוח אובדן כושר עבודה מקצועי מאפשר לבטח עובד למקצועי הספציפי בו הוא עוסק. כך שבעוד שבביטוח נכות פנסיוני, (ללא ביטוח מטריה נוסף), הדרישה היא אי יכולת לעשות כל עבודה המתאימה לכישורי העובד, בביטוח מקצועי הדרישה היא אי יכולת לבצע את העבודה הספציפית בלבד בגינה היא מבוטח. וזה חשוב מאוד!

הכסף המושקע לא קשור למובטחים האחרים: כך שהמבוטח אינו חשוף לגירעונות אקטואריים של קרנות הפנסיה שעלולים לפגוע ביכולת הקרן לשלם לעמית בבואו לגיל פרישה.

חלק מהפוליסות עד סוף 2012 בעלות מקדם קצבה מובטח: החל מ 2013 לא ניתן לשווק יותר פוליסות עם מקדם קצבה קבוע שמגן על המבוטח מפני שינויים הנובעים מהתארכות תוחלת החיים. אבל פוליסות ששווקו עד 2013 ובעלות מקדם קצבה קבוע ימשיכו ליהנות מהטבה זו!!

איך בוחרים את קרן הפנסיה/ביטוח המנהלים

ראשית בוחרים האם להשקיע בקרן פנסיה או בביטוח מנהלים

בודקים את העמלות שגובות הקופות השונות

בודקים את התשואות שעשו הקרנות בשנה האחרונה, 3 שנים ו 5 שנים אחרונות

בודקים את ממדי שארפ ואלפא בכדי לדעת מי הקרן שהצליחה בסיכון הנמוך ביותר לתת את התשואה הטובה ביותר.

בודקים האם לפנסיה יש גרעון אקטוארי. גרעון אקטוארי יכול להשפיע בעתיד על יכולת הקרן לשלם לכם את תשלומי הפנסיה, ועלול כתוצאה מכך לגרור אותה להעלות את מקדם הקצבה כדי לאזן את הקופה. ובכך בפועל להקטין את תשלומי הפנסיה שלכם.

נתונים: גבר, חסכון של 35 שנה והכנסה חודשית ברוטו 15,000 ₪ ועמלות לפי פנסיות ברירת מחדל

שינוי של 2% בתשואה ו/או בעמלות נותן הבדל של 776,000 ₪ בתיק הפנסיה שזה 49% יותר!!

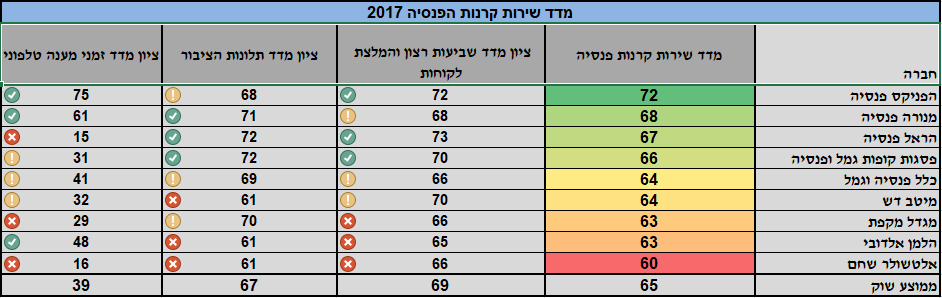

השוואה של רמת השרות

שימו לב:

סעיף 20(א) לחוק הפיקוח על שירותים פיננסיים (קופות גמל), התשס"ה-2005, קובע כי עובד רשאי לבחור להצטרף לכל קופת גמל, או להמשיך להפקיד בה, בכל עת. מעסיקו של העובד לא יתנה את תשלום הכספים שיופקדו בקופה מסוימת או בקופה שיבחר העובד מתוך רשימה מסוימת של קופות. כמו כן, החוק קובע שהוראה זו גוברת על כל חוק או הסכם אחר.

במידה והמעביד מסרב לפעול לפי החוק תפנו לקו הצדק הפנסיוני שם נציגי רשות שוק ההון יסייעו לכם לממש את זכותכם.

פנסיית חובה לעצמאים מה זה אומר?

החל משנת 2017 חובה על עצמאיים בגילאים 21 עד 60 להפקיד לחיסכון פנסיוני, למעט כאלו שהיו ב 2017 בני 55 ומעלה.

שיעורי ההפקדה המינימאליים לפנסיה הם:

4.45% עד מחצית מהשכר הממוצע במשק

12.55% מהחלק שהוא מעל מחצית השכר הממוצע במשק

בשנת 2019 השכר הממוצע במשק עמד על 10,273 ₪

אי עמידה בהפקדה הנדרשת על פי חוק תגרור קנס בסך 500 ₪. קנס זה לא יחול על עצמאים שהכנסתם החודשית נמוכה משכר המינימום ועצמאיים שלא עברו 6 חודשים מיום הרשמם כעוסק לפי חוק מס ערך מוסף.

כדי לעזור בהפקדות לפנסיה הופחתו שעורי הביטוח הלאומי לשעורים הבאים:

2.87% לביטוח לאומי + 3.10% לביטוח בריאות עד 60% מהשכר הממוצע במשק

12.83% לביטוח לאומי + 5% לביטוח בריאות על החלק מעל 60% מהשכר הממוצע במשק

על החלק היחסי של השכר החודשי שהוא מעל 43,890 ₪ לחודש לא משלמים ביטוח לאומי וביטוח בריאות

הטבות במס לעצמאים המפקידים לפנסיה ולקרן השתלמות

הפקדה מירבית

הכנסה מירבית

תקרה להטבות מס הכנסה

תקרה לפטור ממס רווח הון

קרן השתלמות

4.5%

264,000 ₪

11,880 ₪

18,480 ₪

קרן פנסיה

16.5%

211,200 ₪

34,848 ₪

כל עצמאי רשאי לבחור את מוצר החיסכון הפנסיוני (קרן פנסיה, ביטוח מנהלים, קופת גמל לחיסכון) שבו הוא מעוניין לחסוך.

אם אתם חוסכים לפנסיה בביטוח מנהלים או בקופות גמל ולא רכשתם ביטוח אובדן כושר עבודה, אתם יכולים להפקיד עד 16.5% מהשכר. במידה ורכשתם ביטוח אובדן כושר עבודה אזי ניתן להפריש עד 16% מהשכר.

ההפקדה לקופת הגמל תחולק כך ששני שלישים מהכספים יופרשו לטובת רכיב התגמולים ושליש יופקד לטובת רכיב סיוע במצבי אבטלה - חלק ייעודי מהחיסכון הפנסיוני אותו ניתן למשוך במקרה של סגירת עסק, ולא רק בגיל הפרישה.

קרנות פנסיה וביטוח מנהלים לא מספיקים לפנסיה!!

בעיית מקדם הקצבה:

נניח שחסכנו סכום של מיליון ₪ ומקדם הפנסיה הוא 200 אזי התשלום החודשי יהיה 5,000 ₪ לחודש, אולם אם מקדם הפנסיה יעלה ל 220 אזי התשלום החודשי יהיה רק 4,550.

רצוי שנקבל בין 70% ל 75% מהשכר שלנו כפנסיה, אבל כבר למי שגילו 40 הצפי לפי מחקר של אוניברסיטת בן גוריון הוא שגברים יקבלו רק כ 57% משכרם כפנסיה ונשים רק כ 38% משכרם כפנסיה. משמעות הדבר שכאשר נגיע לפנסיה משכורתנו תרד דרמטית!! ולאלו שגילם פחות מכך מצבם אף גרוע יותר!!

הגורמים המשפיעים על מקדמי הפנסיה ביום ההצטרפות:

מצב משפחתי – נשוי עם ילדים מקדם הפנסיה יהיה גבוה יותר בגלל התשלומים לשארים

מין – מקדם הפנסיה לגברים יהיה נמוך יותר בגלל שהם פורשים מאוחר יותר לפנסיה ותוחלת החיים נמוכה יותר משל נשים

תאריך הלידה של הפורש – ככל שתאריך הלידה מאוחר יותר מקדם הפנסיה גבוה יותר

תאריך הלידה של בן הזוג – ככל שתאריך הלידה מאוחר יותר מקדם הפנסיה גבוה יותר

אחוז הקצבה שיקבל בן הזוג במקרה מוות – ככל שאחוז הקצבה גבוה יותר כך מקדם הפנסיה גבוה יותר

מספר חודשי תקופת ההבטחה – המספר המקסימלי הוא 240 חודש וככול שהוא ארוך יותר מקדם הפנסיה יהיה גבוה יותר.

הבהרות:

מספר חודשי תקופת ההבטחה משמעותו: לדוגמא אם הוא 180 חודש והמבוטח מת אחרי 120 חודש אזי למשך 60 חודש בן/בת הזוג יקבלו את הפנסיה המלאה ולא לפי אחוז הקצבה שנקבע בפוליסה

אחוז הקצבה שיקבל בן הזוג במקרה של מוות משמעותו: לאחר סיום תקופת ההבטחה (במקרה של מות המבוטח) בן/בת הזוג יקבלו את אחוז זה מהקצבה של המבוטח. לדוגמא הקצבה 5,000 לחודש ואחוז הקצבה לבן הזוג הוא 60% בן/בת הזוג יקבל 3,000 ₪ כל חודש.

הבעיה היא שאין לנו כל שליטה על שינויים במקדם הפנסיה מאחר שהוא נקבע לפי עליית תוחלת החיים של כלל האוכלוסייה והשפעתה על האיזון האקטוארי של קרן הפנסיה.

קחו לדוגמא גבר בן 65 והשינויים שחלו במקדמי הפנסיה:

אם הצטרף בשנות השמונים מקדם ההמרה היה 144.2

אם הצטרף בשנת 1990 מקדם ההמרה היה 153.1 (הרעה של 6%)

אם הצטרף בשנת 1991 מקדם ההמרה היה 166.6 (הרעה של עוד 9%)

הרעה נוספת חלה בשנת 2001 וגבר שמצטרף היום לפנסיה בגיל 30 מקדם ההמרה שלו יהיה 208 שזה 19% יותר גרוע מאשר חוסך שהצטרף בשנת 2001!!

אלו שינויים דרמטיים בפנסיה שיקבל כל אחד מאיתנו ואין לדעת מה יקרה בעוד 10, 20 ו 30 שנה מהיום עם מקדמי הפנסיה ועוד כמה תשחק הפנסיה שלנו בעתיד!!

מסקנות חשובות לביטחון הפנסיוני

חשוב מאוד לבחור נכון את קרן הפנסיה/ביטוח המנהלים, ההבדל בפנסיה יכול להגיע ל 50%!!

שכירים יכולים להעלות את ההפרשה לפנסיה מ 6% ל 7% ואף במקרים מסויימים לקבל על זה הטבת מס. תוספת של 1% להפרשה לפנסיה מוסיפה (לחוסך מגיל 30 כ 7% לפנסיה)

להשתמש בקרן ההשתלמות כמקור לפנסיה שלכם

יש לצבור נכסים פיננסים וראליים (כמו דירות) אחרים במהלך החיים כמקור חשוב מאוד לביטחון הפנסיוני העתידי שלכם

יש לקחת בחשבון גם את הצורך העתידי לעזור לילדים בדירה ובהוצאות אחרות ולכן אסור להסתמך רק על הפנסיה שלנו כמקור הפנסיה היחיד שלנו!!

דוגמא אחת: במידה ואתם מקבלים גם קרן השתלמות ואתם לא פודים אותה עד הפנסיה תראו איך תמונת הפנסיה שלכם משתנה לגמרי!

נתונים: גבר, חסכון של 35 שנה והכנסה חודשית ברוטו 15,000 ₪ עמלות פנסיות ברירת מחדל ותשואה 5%

חסכון לפנסיה ללא קרן השתלמות: 2,353,000 ₪

חסכון לפנסיה כולל קרן השתלמות: 3,921,000 ₪

ההבדל הוא 1,568,000 ₪ שזה תוספת של 67% לפנסיה!!

תזכרו: קרן השתלמות (עד תקרת ההכנסה המותרת – נכון ל 2018 15,712 ₪) פטורה ממס!!

במידת הצורך ובצורה מושכלת אפשר במקום לפרוע קרן השתלמות לקחת הלוואה בתנאים מועדפים כנגדה ואז לאחר זמן לפרוע את ההלוואה ולהישאר עם החיסכון של קרן הפנסיה.

לסיכום

חסכון לפנסיה, קרן השתלמות הם רק מרכיב אחד במכולל המרכיבים של כלכלת משפחה, שרובנו מזניחים לגמרי אבל כפי שהוצג פה הבנה בנושא והקדשת זמן לבדיקתו יכול להטיב את מצב הפנסיה שלכם בעשרות אחוזים!! שמשמעותם מאות אלפי שקלים ואף למעלה מזה!

אבל זה רק מרכיב אחד מכלכלת המשפחה ועוד לא נגענו במשכנתא, הלוואות נוספות, מינוס בבנק, תשלומי ביטוח חיים, ביטוחי בריאות. ואם זה לא מספקי מה לגבי תכנון פננסי משפחתי לטווח ארוך השקעות הגעה ליעדים שונים ועוד כל כך הרבה דברים אחרים שיטיבו בצורה ניכרת את מצבכם הכלכלי וגם יכניסו רוגע לחיי המשפחה בכל הנוגע לעניינים הכספיים.

בהצלחה

בקצרה עלי

גדעון מסקטל

אני מאמן ויועץ לכלכלת המשפחה, חבר באיגוד היועצים והמאמנים לכלכלת המשפחה בישראל ובעל תואר ראשון ושני בכלכלה ומנהל עסקים.

עסקתי במגוון תפקידי ניהול בכירים שבהם בין השאר הובלתי תהליכי ייעול וחסכון משמעותיים. את הניסיון והידע הרב שצברתי אני מביא איתי לתהליך הייעוץ הכלכלי למשפחות ויחידים, כדי לתת לכל אחד את האימון והייעוץ המקצועי והמקיף ביותר.

המודל שנעבוד בו כבר הוכחה יעילותו עם מאות משפחות ויחידים שהצליחו לשפר באופן משמעותי את מצבם הכלכלי ולהחזיר את השליטה וניהול מצבם הכלכלי לידיהם, בדרך להגשמת היעדים שקבעו לעצמם.

מעבר לרווחה הכלכלית, עצם השליטה במצב הכלכלי נותנת תחושה של רוגע בהתנהלות היום יומית של המשפחה בנושאים הכספיים.

זה הכל בידיים שלכם, אז בואו תצטרפו למאות המשפחות שעברו בהצלחה את התהליך, וביחד נתחיל לצעוד במסלול של שגשוג כלכלי. אז צרו קשר כי אין לכם מה להפסיד אבל יש לכם הרבה מה להרוויח!

החל מה 14/2/19 ניתן לחסוך עד כ 30% מעלות ביטוחי החיים. אם אתם בעלי משכנתא או מחזיקים בביטוח מנהלים גם אתם יכולים להנות מחסכון זה. לחצו לקבלת מידע נוסף.

למרבית המשפחות בישראל יש אוברדפט קבוע ואחוז לא מבוטל מהן צוברות עוד ועוד חובות במהלך השנים. תראו איך באמצעות תכנון והתנהלות כלכלית מושכלת, אפשר במקום לשקוע בחובות מצטברים של עשרות ואף מאות אלפי שקלים, לצבור לאורך זמן חסכונות של מאות אלפי שקלים

רכישת דירה היא מההחלטות הכלכליות המשמעותיות ביותר. אבל כתוצאה מכך שרוב המשפחות אינן מודעות לאפשרויות המשכנתא העומדות לרשותן ואינן עושות תכנון כלכלי ארוך טווח טרם קניית הדירה ולקיחת המשכנתא, 62% ממשקי הבית שלקחו משכנתא נמצאים באוברדרפט!